המדריך לקריאת תלוש המשכורת

רוצים להבין יותר לעומק את תלוש השכר שלכם, ממה הוא מורכב ועל מה מורידים בין הברוטו לנטו? קבלו את המדריך המקיף לקריאת תלוש השכר שלכם.

💸 מבולבלים מהתלוש? כך תבינו בדיוק מה אתם מקבלים (ומה יורד)

התחלתם עבודה ראשונה אחרי השחרור? קיבלתם תלוש שכר ואתם לא ממש מבינים מה הולך שם? אתם לא לבד.

אז במקום לנחש מה זה “זקיפת רכב”, “שכר לקופ”ג” או למה הנטו שלכם שונה ממה שסיכמתם – קבלו את המדריך שלנו שיסביר לכם כל חלק בתלוש, בשפה פשוטה וברורה.

👤 פרטים אישיים – ההתחלה של כל תלוש

בראש התלוש תמצאו את הפרטים שלכם ושל מקום העבודה:

- שם, ת.ז., תאריך תחילת עבודה, אחוז משרה.

- פרטי המעסיק.

- ותק, דרגה (אם יש), ושם המחלקה/היחידה (במגזר הציבורי).

💡 טיפ: ודאו שהפרטים שלכם נכונים. שגיאה בטופס 101 = בעיה בזיכויי המס.

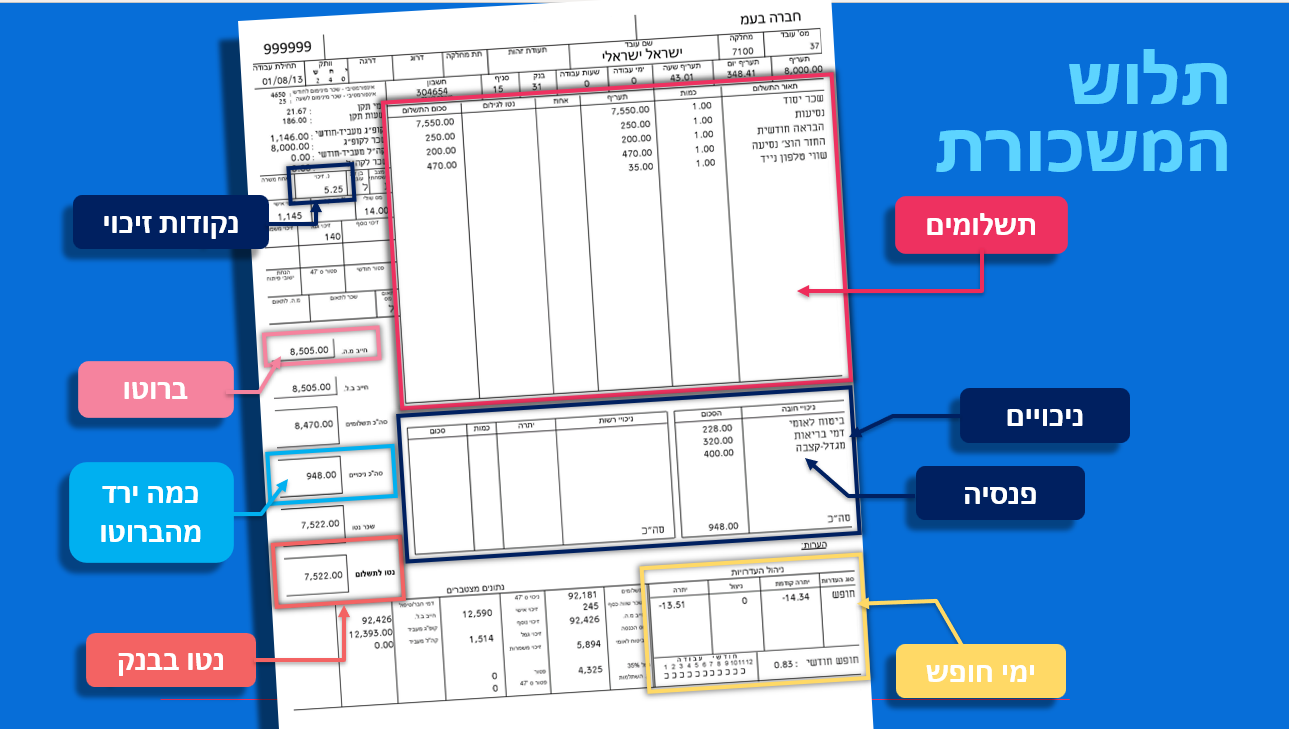

💵 מה בעצם נכנס לכם לחשבון?

שכר יסוד

השכר שעליו חתמתם בחוזה – זה הבסיס. כל שאר התשלומים מתווספים אליו.

שעות נוספות

עבדתם מעבר לשעות? מגיע לכם יותר:

- שעתיים ראשונות ביום: 125%

- שאר השעות: 150%

- שבתות וחגים: עד 200%

החזר נסיעות

אם אתם גרים רחוק מהמקום – לא אמורים לשלם מכיסכם:

- החזר לפי כרטיסייה או חופשי-חודשי (הזול מביניהם).

- תקרה יומית: 22.60 ש”ח (נכון ל-2025).

דמי הבראה

- משולמים אחרי שנה במקום העבודה והם מחושבים לפי מספר ימי ההבראה שמגיעים לעובד בהתאם לוותק במקום העבודה:

- 418 ש”ח ליום (במגזר הפרטי, 2025).

- בדרך כלל מקבלים בקיץ – בתשלום חד פעמי או פרוס לאורך השנה.

הטבות בשווי כספי

קיבלתם רכב צמוד? טלפון? ארוחות? זה נרשם בתלוש ונקרא “שווי” או “זקיפה“ – ותצטרכו לשלם עליו מס.

📉 מה יורד מהשכר – ואיפה זה כתוב?

מס הכנסה

- נגבה לפי מדרגות – ככל שתרוויחו יותר, תשלמו יותר.

- כל חודש מחושב לפי תחזית שנתית – ולכן אם התחלתם עבודה באמצע שנה או שיש לכם יותר ממקום אחד – תיאום מס חובה.

ביטוח לאומי ודמי בריאות

- משולמים גם הם לפי מדרגות שכר:

- עד 6,331 ש”ח: 3.5% (מופחת)

- מ-6,332 עד 44,020 ש”ח: 12% (מלא)

- חלק מהמעסיק, חלק מכם – תראו את זה תחת “ניכויי חובה”.

👵 פנסיה וקרן השתלמות – חיסכון לעתיד שלכם

פנסיה

- חובה מהחודש השביעי לעבודה.

- הפרשות: 6% מהעובד + 6.5% מהמעסיק + 6% לפיצויים.

- מקנה זיכוי במס של עד 237 ש”ח בחודש (2025)!

קרן השתלמות (אם יש)

- לא חובה – אבל בונוס ענק.

- הפרשות: 2.5% מהעובד + 7.5% מהמעסיק.

- אפשר למשוך אחרי 6 שנים בלי לשלם מס בכלל.

🗓️ ימי חופשה, מחלה ומילואים – איך זה עובד?

חופשה

- מינימום: 12 ימים בשנה (נבנים בכל חודש).

- ניתן לצבור משנה לשנה.

- ייתכן שמגיע לכם יותר – תבדקו בחוזה!

מחלה

- צוברים 1.5 ימים בכל חודש (עד 90 סך הכול).

- יום ראשון – ללא תשלום.

- יומיים אחרי – 50%.

- מהיום הרביעי – תשלום מלא.

מילואים

- משלמים לכם לפי ממוצע השכר ב־3 חודשים שלפני השירות.

- תגמול יומי: 199–1,467 ש”ח (נכון ל-2025).

- המעסיק משלם לכם כרגיל – ומקבל החזר מביטוח לאומי.

📊 טבלאות הנתונים בתלוש – מה שחשוב לבדוק

בסוף התלוש תמצאו את כל הסיכומים:

- שכר ברוטו, ניכויים, נטו.

- נקודות זיכוי ממס (לרוב 2.25 לבן/ת 21+).

- הפרשות לפנסיה, קרן השתלמות, קופות גמל.

- נתונים מצטברים מתחילת השנה – חשוב להשוואת תיאומי מס והחזרים.

ℹ️ בקטנה – דברים שחשוב לדעת

- שכר מינימום (2025):

- 6,247.67 ש”ח לחודש

- 34.32 ש”ח לשעה

- ימי עבודה חודשיים (תקן):

- 21.67 ימים

- 182 שעות

- קיבלתם תלוש דיגיטלי? שמרו קובץ PDF כל חודש! זה ישמש אתכם להחזרי מס, לימודים ועוד.

✅ לסיכום

תלוש השכר הוא לא חידה – הוא כלי שמראה לכם בדיוק כמה עבדתם, מה קיבלתם ומה ירד.

תעברו עליו כל חודש, אל תתביישו לשאול שאלות, ותוודאו שמגיע לכם כל מה שמגיע לכם 💪